美尔雅期货<年中策略>直播正在进行时……(看回放点击最下方阅读原文)在“小美金融”APP中,点击首页“期货直播”,找到“直播回看-主题分享”,也可观看直播回放哦。

钢材——供需边际走弱,钢价宽幅震荡

核心内容

供给端:产能总体扩张,环保限产阶段性改善钢材供给。短期高炉开工及产量下滑,但政策不确定性较大,且伴随利润反弹,钢厂自主调节较为灵活,供给压力仍在;

需求端:当前需求整体边际走弱,但房地产及基建消费仍有支撑。制造业疲软拖累板材,下半年仍不看好;

库存:钢材进入累库阶段,基差低位,价格承压运行,原料成本支撑下,整体宽幅区间震荡; 10合约走势整体向上,短期仍高位震荡运行,旺季偏强。四季度01合约相对偏弱。

策略推荐:单边逢低多10合约,偏谨慎;当前关注跨期10-01反套,旺季择机做正套。

风险点:限产政策及执行力度;宏观经济形势变化;地产基建调控政策。

铁矿石——供给缺口仍存,矿价偏强运行

核心内容

铁矿走强核心驱动为低库存和高基差,7、8月份需求走弱叠加外矿发运恢复,库存去化速度减缓,矿价上方有压力;且四季度限产政策仍不确定,同比来看弱于三季度;

09合约仍偏强,基差修复以盘面上涨趋近现货概率较大,注意修复速度可能较快;01合约仍有价值,主力换月后或将补涨,较为看好;

策略推荐:单边逢低做多09合约,跨期9-1、1-5正套,螺矿比三季度看多,四季度看弱;

风险点:限产持续趋严;成材大幅走弱;矿山发运超预期。

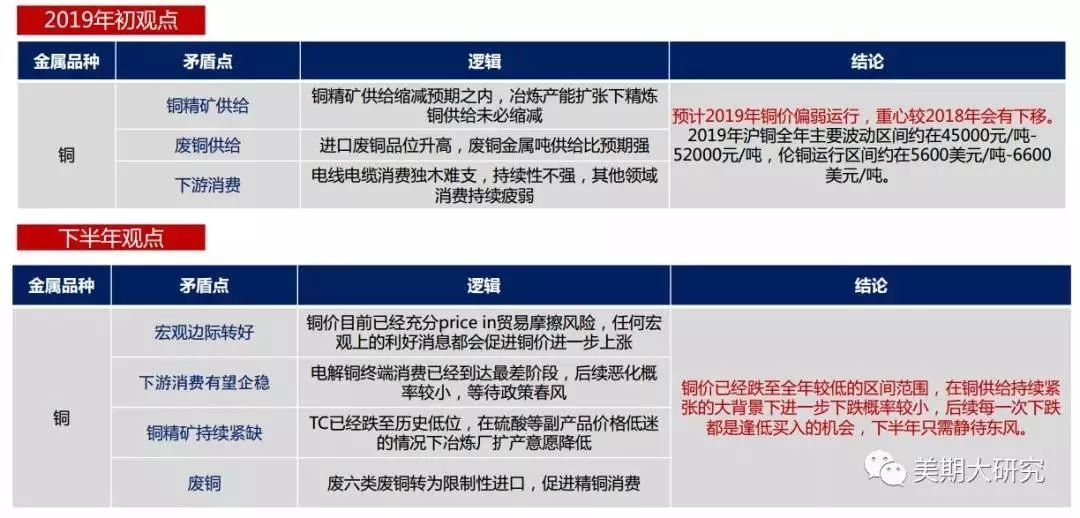

铜——供给持续紧张,逢低买入为主

核心内容

行情回顾:价在2019年上半年基本是呈倒V字型走势,沪铜最高价是一度曾到达50660元/吨,最低价为45860元/吨。

供给持续紧张:最新SMM干净矿现货TC报55-59美元/吨,均价为57美元/吨,TC一再下行。矿端出现干扰:Codelco旗下铜矿罢工,KOV露天铜矿发生坍塌。

消费有望企稳:铜消费端-电线电缆:2019全年国家电网的计划投资额为5126亿元, 较2018全年完成额4889.4亿元增加4.84%。铜消费端-汽车:汽车、金融这些领域,开放的措施还会扩大。吸引一批又一批的外商投资重大项目落地。

库存止跌启增:全球库存进入累库期;LME高升水出现回落。

半年度铜价走势展望:铜价已经跌至全年较低的区间范围,在铜供给持续紧张的大背景下进一步下跌概率较小,后续每一次下跌都是逢低买入的机会,下半年只需静待东风。

锌——下行路漫漫,下半年何处是底

核心内容

短期贸易谈判进展仍不明朗,美联储降息预期降温导致美元指数强势施压锌价。国内流动性修复力度有限,但逆周期调节下,国内下半年相关刺激政策出台值得期待。

基本面:进入7月即便存在炼厂检修预期,但随着国内炼厂产量的稳步抬升,下半年精炼锌的供给弹性扩大是较为明确的。在冶炼厂高利润的背景下,短期精炼锌产量难以出现显著收缩。当前需求已步入传统淡季,下游消费端仍然以刚性消费为主,短期仍难以有一个持续的补库预期。海外现货升水高位大幅走弱,Back结构加速塌陷。供需进一步失衡将导致国内外挤仓难度升高。目前多数矿山还处于增产阶段,上游对锌价下行容忍度仍然较高,中期看原料与冶炼之间的再平衡可能还需要通过价格的进一步回调来实现。如果宏观扰动降低伴随基本面支撑弱化,锌价三季度仍有下行空间。

策略:下半年预计锌价先抑后扬,低点可能将触及18000元/吨附近产业端心理价位。但价格反弹拐点尚需等待宏观消费提振的指引。

本文首发于微信公众号:美尔雅(600107)期货。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。