分析师:张锦(执业证书编号:S0890521080001)

研究助理:张后来

报告发布日期:2023年3月20日

投资要点:

投资建议:春节以来,钢铁供需逐步增长。但目前钢材供给整体释放快于需求,三大品种调研毛利处在盈亏边缘附近。目前经济处于温和修复通道,房地产投资稳步改善,基建投资延续高位。中期钢企盈利难有大幅改善,未来还需在供给端有动作,才能从供需关系上推动企业盈利增加。

风险提示:内循环发展格局下,投资和消费增长低于预期,房地产、基建等下游需求弱;海外衰退,钢材出口需求减少。

报告正文:

1. 1-2月国内钢材供需稳步回复,供给释放快于需求

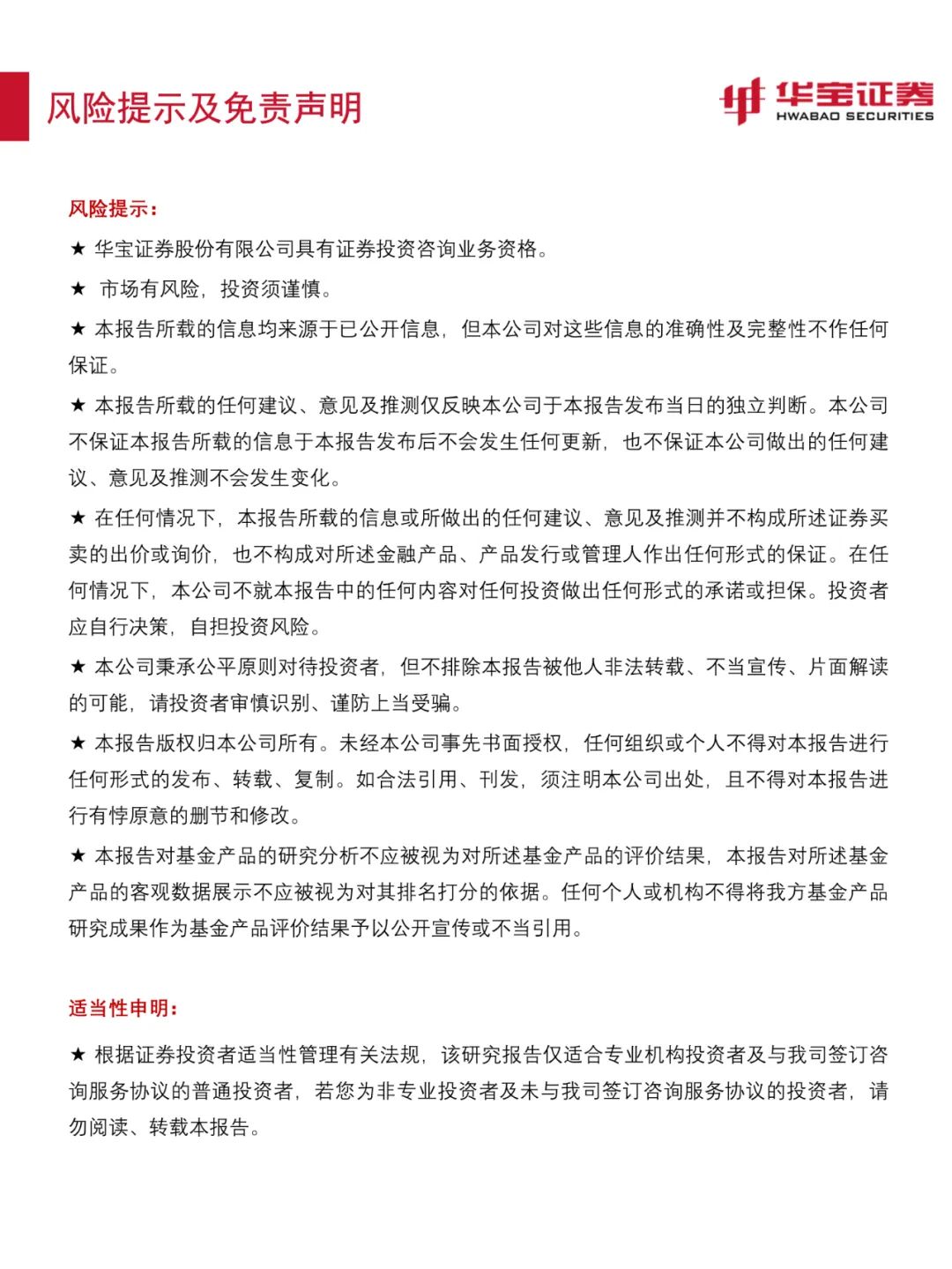

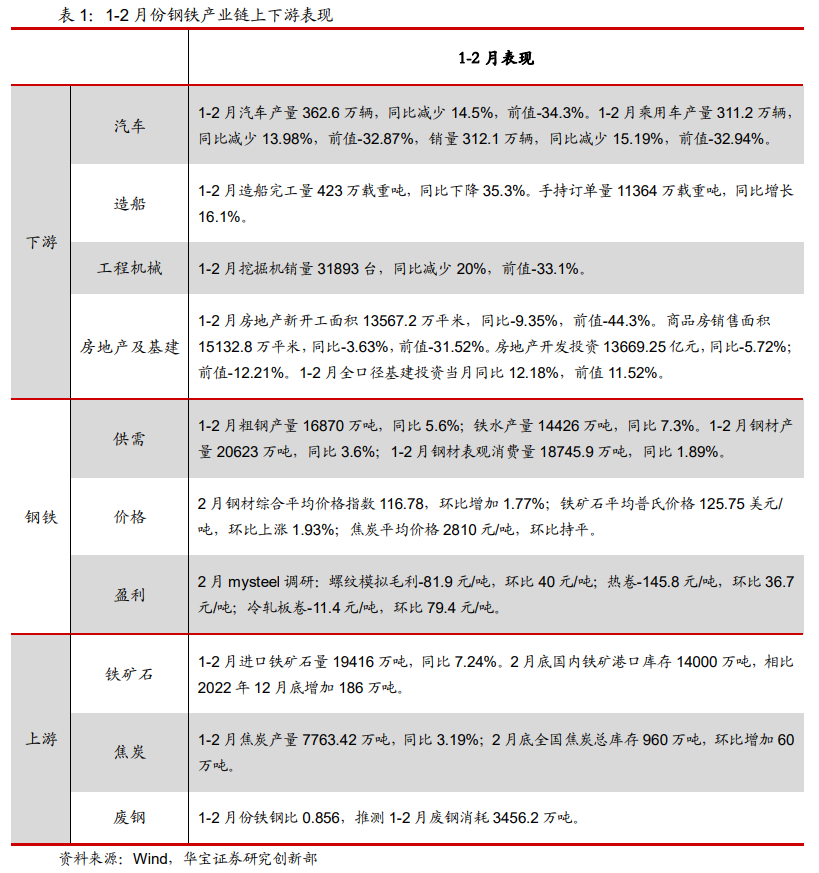

1-2月粗钢产量16870万吨,同比增加5.6%,前值2022年12月为-2.73%;1-2月铁水产量14426万吨,同比增加7.3%,前值2022年12月为-0.8%。

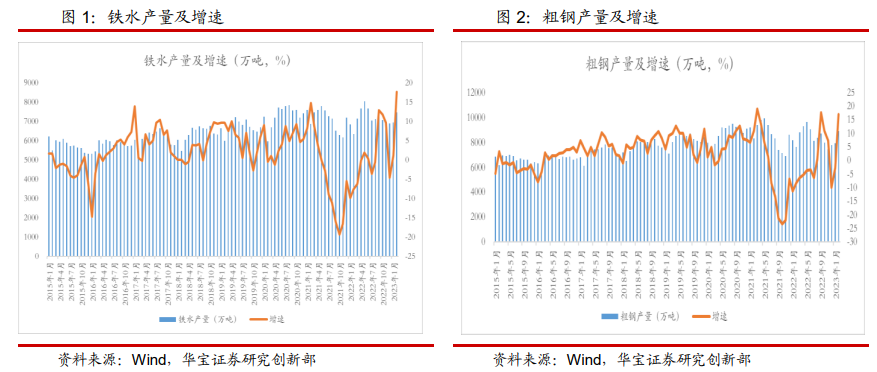

1-2月钢材产量20623万吨,同比增加3.6%,前值2022年12月为-2.6%;1-2月钢材表观消费量18745.9万吨,同比增加1.89%,前值2022年12月为-3.9%。

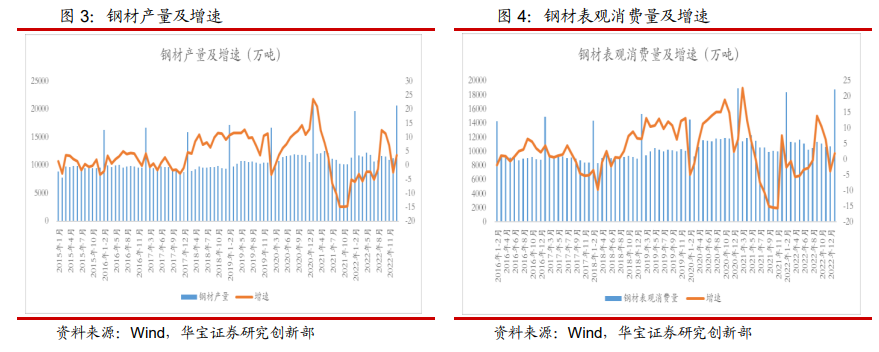

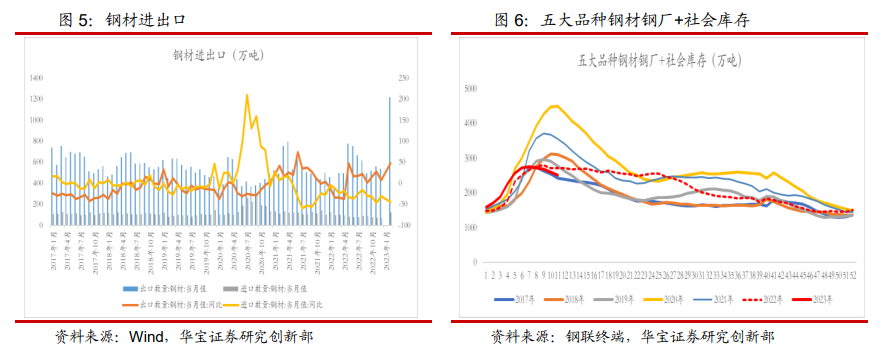

1-2月国内钢材出口1219万吨,同比增加48.12%,前值7.36%;进口123.1万吨,同比减少44.05%,前值-30%;净出口1095.9万吨,同比增加81.74%。

截止3月17日,国内五大品种钢材钢厂+社会库存合计为2511.6万吨,比去年同期低200万吨。

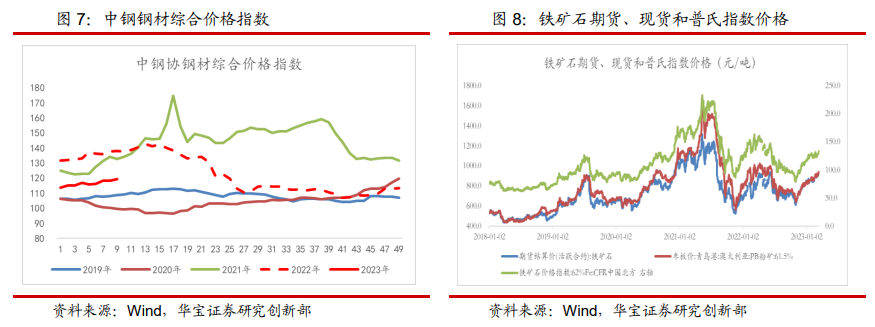

2月钢材综合平均价格指数116.78,环比增加1.77%;铁矿石平均普氏价格125.75美元/吨,环比上涨1.93%;焦炭平均价格2810元/吨,环比持平。

从同比数据来看,1-2月钢材表观消费、钢材产量、粗钢和铁水均有改善。表观消费的改善,一方面前2个月下游固定资产投资整体超预期:房地产投资降幅较大收窄、基建投资延续高位,另一方面与今年春节靠前,节后复工较早有关。但整体从同比变化趋势来看,铁水产量>粗钢产量>钢材产量>钢材表观消费;反映供给释放快于需求。

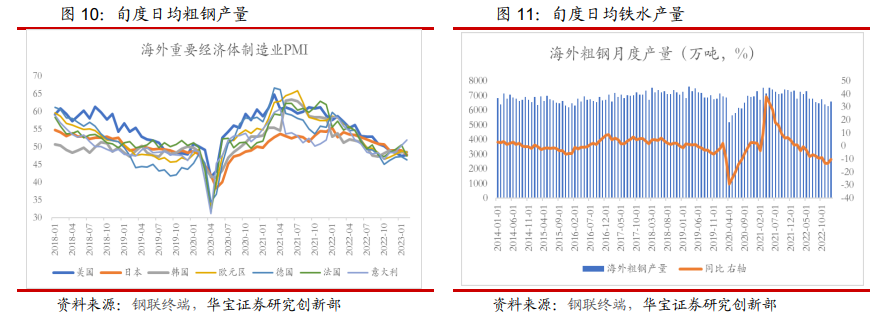

2. 1月海外粗钢产量同比减少10.28%,主要经济体钢铁市场短期仍处在去库阶段

1月海外粗钢产量6580万吨,同比减少10.28%。其中欧盟产量1030万吨,同比减少10.05%;北美产量910万吨,同比减少8.83%;日本粗钢产量722.2万吨,同比减少6.91%;韩国粗钢产量547.7万吨,同比减少8.41%。

海外主要经济体制造业整体处在景气线下。2月美国PMI为47.7%;日本为47.7%;韩国为48.5%;欧元区为48.5%;德国为46.3%。整体来看主要经济体制造业PMI处在景气线下,钢材需求整体偏弱。

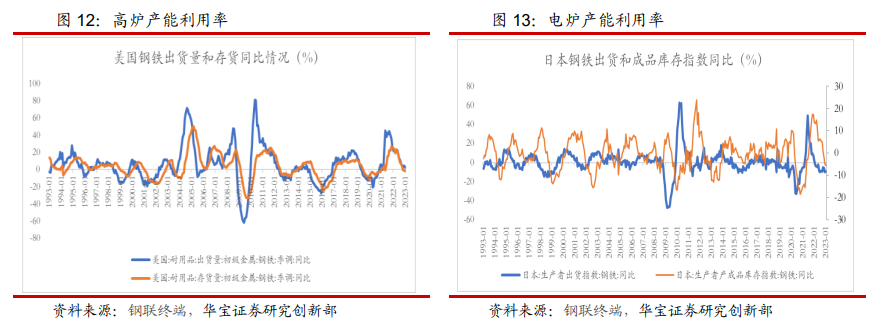

美日两国钢铁产业目前仍然处在主动去库阶段,短期较难转变。1月美国钢铁出货量同比增加2.11%,前值4.3%;存货量同比减少1.4%,前值0.8%。1月日本钢铁出货同比减少9.35%,前值-9.72%,存货同比减少5.48%,前值-4.72%。整体来看,全球主要经济体,美日目前均处在主动去库前期阶段,短期在经济未有较大改善的预期下,预计将延续去库。

3. 1-2月国内经济温和修复, 钢铁行业下游需求表现分化

1-2月钢铁下游行业有分化。房地产和基建投资持续改善,汽车和造船生产下行。

3月15日统计局公布了1-2月份经济数据。1-2月工业增加值累计同比增加2.4%;社会消费品零售累计同比增加3.5%。固定资产投资累计同比增加5.5%。整体来看固定资产投资和社零略超预期,目前经济处于温和修复通道。

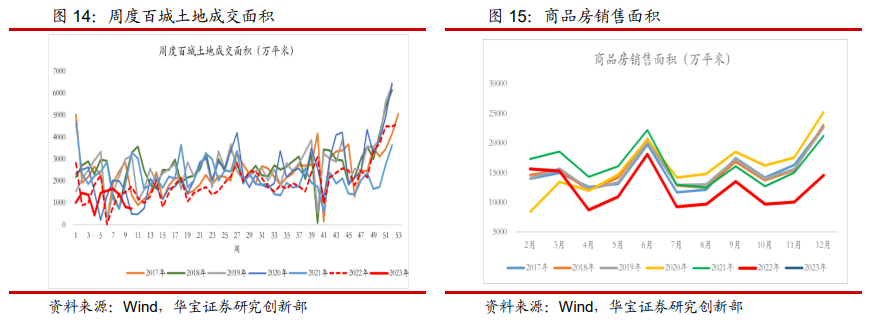

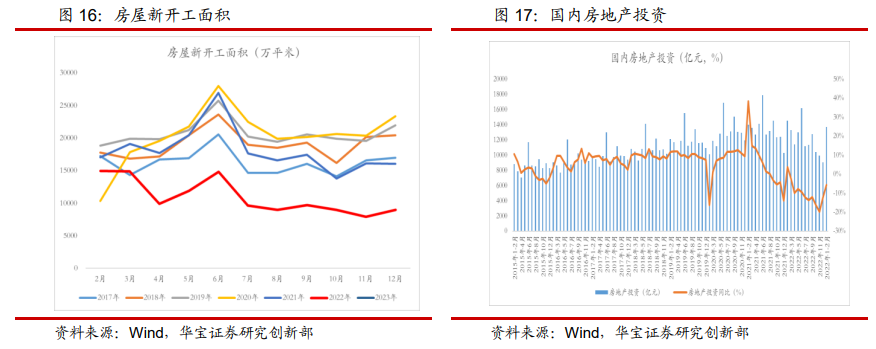

1-2月房地产投资降幅进一步收窄,环比持续改善。1-2月国内商品房销售面积15132.8万平米,同比减少3.63%,前值-31.52%;新开工面积13567.2万平米,同比减少12.15%,前值-9.35%。1-2月房地产投资13669.25亿元,同比减少5.72%,前值-12.21%。截止3月12日,百城土地成交面积11825.25万平米,同比减少16.9%,整体来看,在政策对供给和需求两端的持续推动下,地产数据相比去年末有所改善。

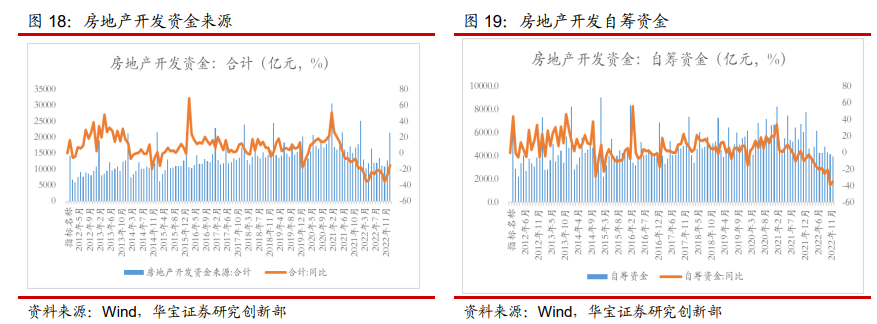

1-2月国内房地产开发资金到位量为21330.7亿元,同比减少15.16%,前值-28.72%;其中个人购房定金及预收款7112亿元,同比减少11.4%,前值-31%。从同比增速变化来看,自筹资金、定金及预收款、个人按揭贷款均有明显改善。但面向房地产企业的国内贷款同比降幅再次扩大。整体来看,延续之前的判断,地产投资企稳、继续收窄。

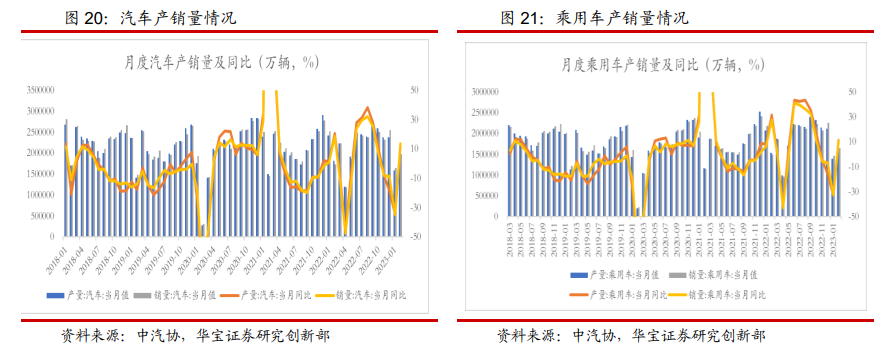

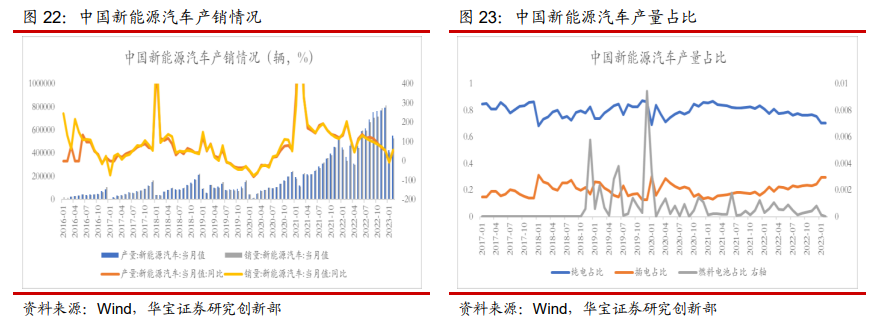

汽车产销同比减少,短期降价或有提振作用。1-2月汽车产量362.6万辆,同比减少14.5%,2022年12月为-18.19%;汽车销量362.5万辆,同比减少15.2%,前值-8.42%。1-2月乘用车产量311.2万辆,同比减少13.98%,2022年12月同比减少16.09%;乘用车销量312.1万辆,同比减少15.19%,前值-6.66%。1-2月新能源车产量97.7万辆,同比增长19.13%;新能源车销量93.3万辆,同比增长21.96%。

截至3月17日,已有近30家汽车品牌或集团参与降价或提供购车补贴。短期来看,降价或对汽车销售由一定提振,但也面临居民收入预期降低,对耐用品消费需求减少的影响。

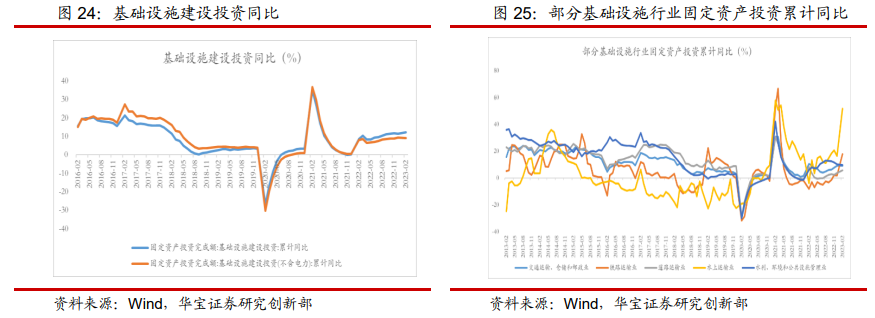

基建投资增速继续走强。1-2月全口径基建投资同比增加12.18%,前值11.52%,继续走强。狭义口径累计增长9%,前值9.4%。交通运输、仓储和邮政业,1-1月累计同比增长9.2%,前值9.1%。铁路运输业1-2月累计投资同比增长17.8%,前值1.8%;道路运输业1-2月累计投资同比增长5.9%,前值3.7%。水上运输业1-2月累计投资同比增长51.9%,前值16.5%;水利、环境和公共设施管理1-2月累计投资同比增加9.8%,前值10.3%。

在经济以“稳增长”的基调下,政策对于基建的支持力度较强,加上专项债前置,基建投资保持较高韧性。不过值得注意的是,随着专项债发行完毕,以及经济修复进程的推进,对于基建的支持力度讲逐步减弱,叠加去年高基数影响,基建投资或将逐渐显现回落势头。

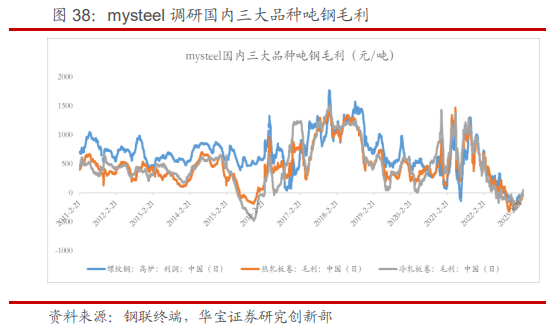

4. 三大产品库存延续下降,螺纹钢毛利仍处在亏损

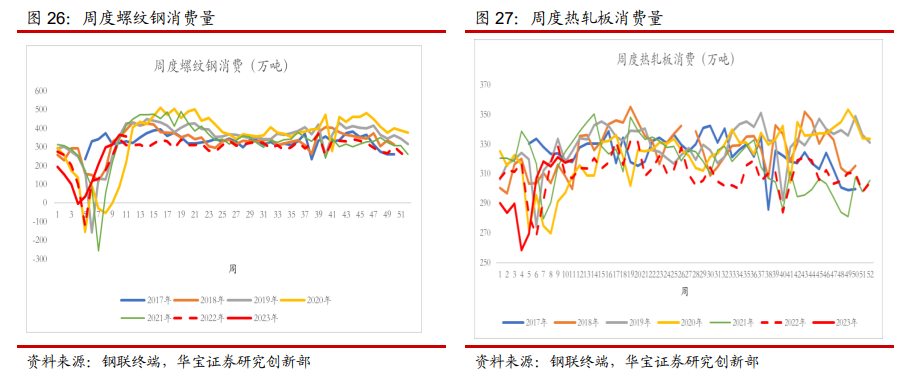

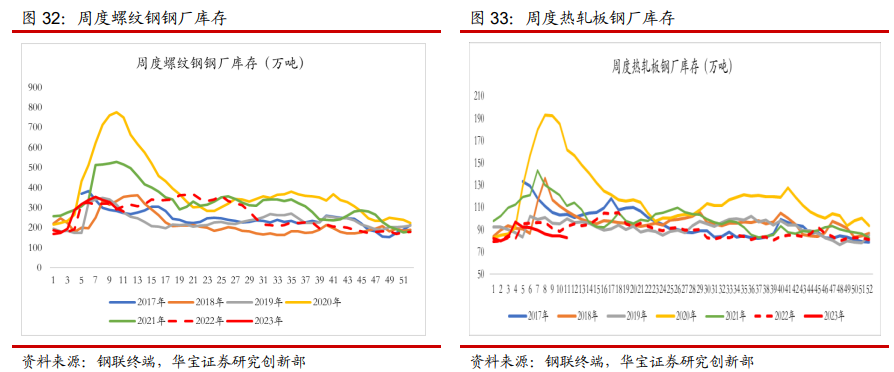

螺纹消费减少,供给持平,整体库存下降。上周螺纹钢表观消费357.98万吨,环比减少6.76万吨。螺纹钢产量303.93万吨,环比持平。社会库存1212.45万吨,环比减少37.87万吨;钢厂库存281.17万吨,环比减少16.18万吨。节后,随着复工的推进,带动螺纹钢需求的恢复,但供给也快速回升。目前,近两周螺纹钢消费有波动,螺纹钢整体盈利还处在亏损边缘,这也对供给的释放形成进一步压制。

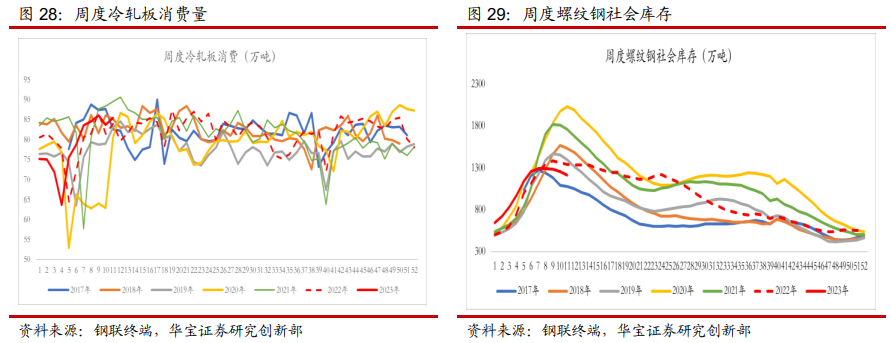

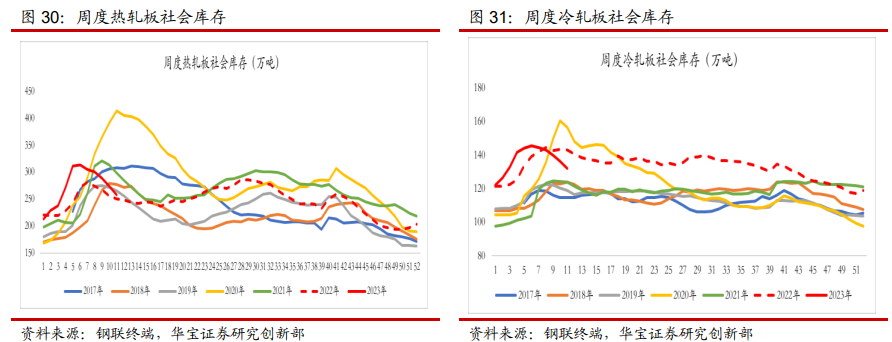

热板消费增加,供给持平,社库、厂库减少。上周热轧板表观消费319.58万吨,环比增加1.98万吨;热轧板产量302.06万吨,环比持平。社会库存257.85万吨,环比减少15.63万吨;钢厂库存82.59万吨,环比减少1.89万吨。近六周热轧板消费整体呈现波动趋稳状态,供给也保持稳定,库存压力相对好于螺纹钢。

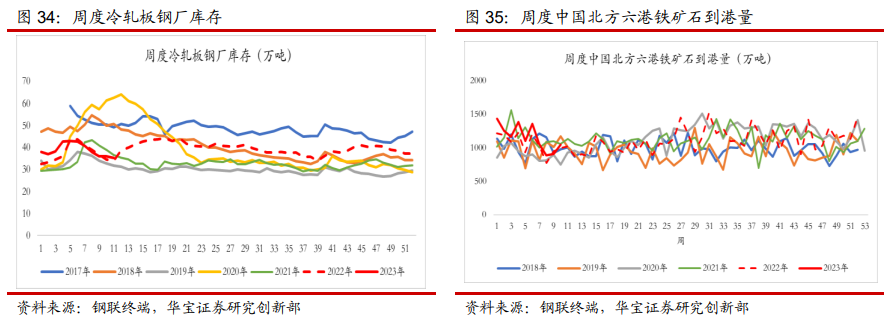

冷轧消费和供给增加,社库减少、厂库增加。上周冷轧板表观消费量85.48万吨,环比增加1.75万吨;冷轧板产量80.54万吨,环比增加0.28万吨。社会库存132.01万吨,环比减少4.37万吨;钢厂库存35.3万吨,环比减少0.57万吨。近四周冷轧消费维持在相对高位,库存压力较小。

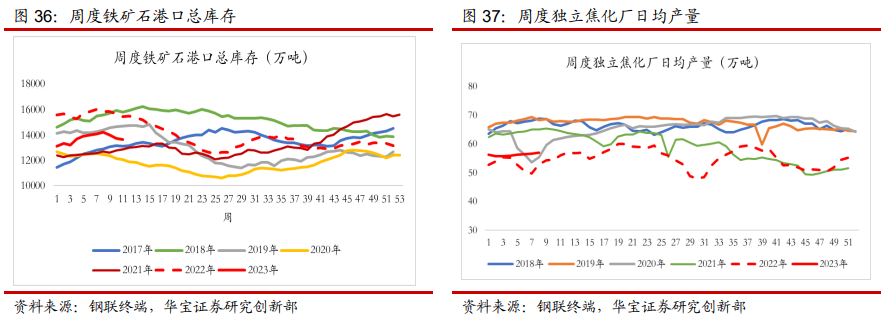

铁矿港口库存下降,周环比增加65.31万吨。上周中国北方铁矿石到港量1047.1万吨,环比增加142.5万吨;澳巴铁矿石发货量2124.7万吨,环比减少107万吨;上周铁矿日均疏港量303.31万吨,环比减少7.47万吨;上周进口铁矿石港口库存13682.8万吨,环比减少87.15万吨。近三周,日均疏港的减少,但到港量相比1月有较大减少,导致整体库存呈现缓慢下降趋势,但从最近澳巴发货量来看在恢复;预计港口库存下行趋势或将放缓。

焦炭供给持平,库存环比减少。上周独立焦化厂日均产量56.07万吨,环比持平;全国焦炭总库存944.13万吨,环比减少15.89万吨。

上周三大产品中螺纹钢毛利亏损。截止3月17日,上周螺纹钢吨钢毛利为-19元/吨,环比增加29元/吨;热轧板吨钢毛利8元/吨,环比增加47元/吨;冷轧板吨钢毛利43元/吨,环比增加42元/吨。

5. 投资建议

春节以来,钢铁供需逐步增长。但目前钢材供给整体释放快于需求,三大品种调研毛利处在盈亏边缘附近。目前经济处于温和修复通道,房地产投资稳步改善,基建投资延续高位。中期钢企盈利难有大幅改善,未来还需在供给端有动作,才能从供需关系上推动企业盈利增加。

6. 风险提示

内循环发展格局下,投资和消费增长低于预期,房地产、基建等下游需求弱;海外衰退,钢材出口需求减少。